¿Sabías que podés reducir tus costos impositivos cuando realizás negocios con el exterior?

Los Convenios para evitar la doble imposición (“CDI”) pueden ser de utilidad tanto a las personas físicas como a las empresas uruguayas para reducir su carga fiscal en el exterior. Asimismo, pueden aplicarse para reducir la carga fiscal en Uruguay de las personas o entidades del exterior con quien concretamos negocios, y así volvernos más atractivos en comparación con otros países.

En el escenario internacional actual, en el cual la globalización y los avances tecnológicos facilitan la interacción de individuos y empresas de todas partes del mundo, la aplicación de este tipo de convenios ha adquirido mayor relevancia, pero sigue siendo poco difundido en nuestro país.

¿Qué es un CDI y para qué sirve?

Un CDI es un acuerdo internacional entre dos países en el que se pactan reglas distributivas de la potestad tributaria sobre determinados impuestos. Se incluyen generalmente los impuestos a las rentas y, en ocasiones, también los impuestos sobre el patrimonio.

Las finalidades principales de estos convenios son, entre otras, evitar la doble imposición, prevenir la doble no imposición y la evasión fiscal, y promover el desarrollo económico de los países.

Cuando existe un CDI, como regla general, el país donde la persona (física o jurídica) es residente fiscal siempre podrá gravar por impuestos a su residente. Sin embargo, si el CDI permite que el país de donde provienen las rentas o los pagos (país de la fuente) también grave a la persona del exterior sobre la misma renta/patrimonio, entonces el país de residencia tendrá que otorgar un alivio fiscal para mitigar o eliminar la doble imposición. Ese alivio suele traducirse, en la práctica, en créditos fiscales por los impuestos pagados en el otro estado o exención de rentas/patrimonio que ya pagaron impuestos en el otro estado.

¿Quiénes pueden aplicar los convenios?

Puede aplicar los CDI todo beneficiario de un ingreso o propietario de un patrimonio que sea residente fiscal en al menos uno de los países que firman dicho CDI, y siempre que el impuesto que le es aplicable esté cubierto por el CDI. Los convenios firmados por Uruguay cubren los impuestos a las rentas (IRAE, IRPF, IRNR, IASS) y en muchos casos también el Impuesto al Patrimonio.

Adicionalmente, los CDI suelen incluir ciertas cláusulas antiabuso que buscan evitar que las personas creen situaciones artificiosas para aprovechar los beneficios de un convenio que, de otra manera, no les aplicarían. Por este motivo, además de ser residente fiscal de alguno de los dos estados y que el impuesto esté cubierto, también se tienen que superar esas cláusulas de limitación de los beneficios para tener acceso a los mismos.

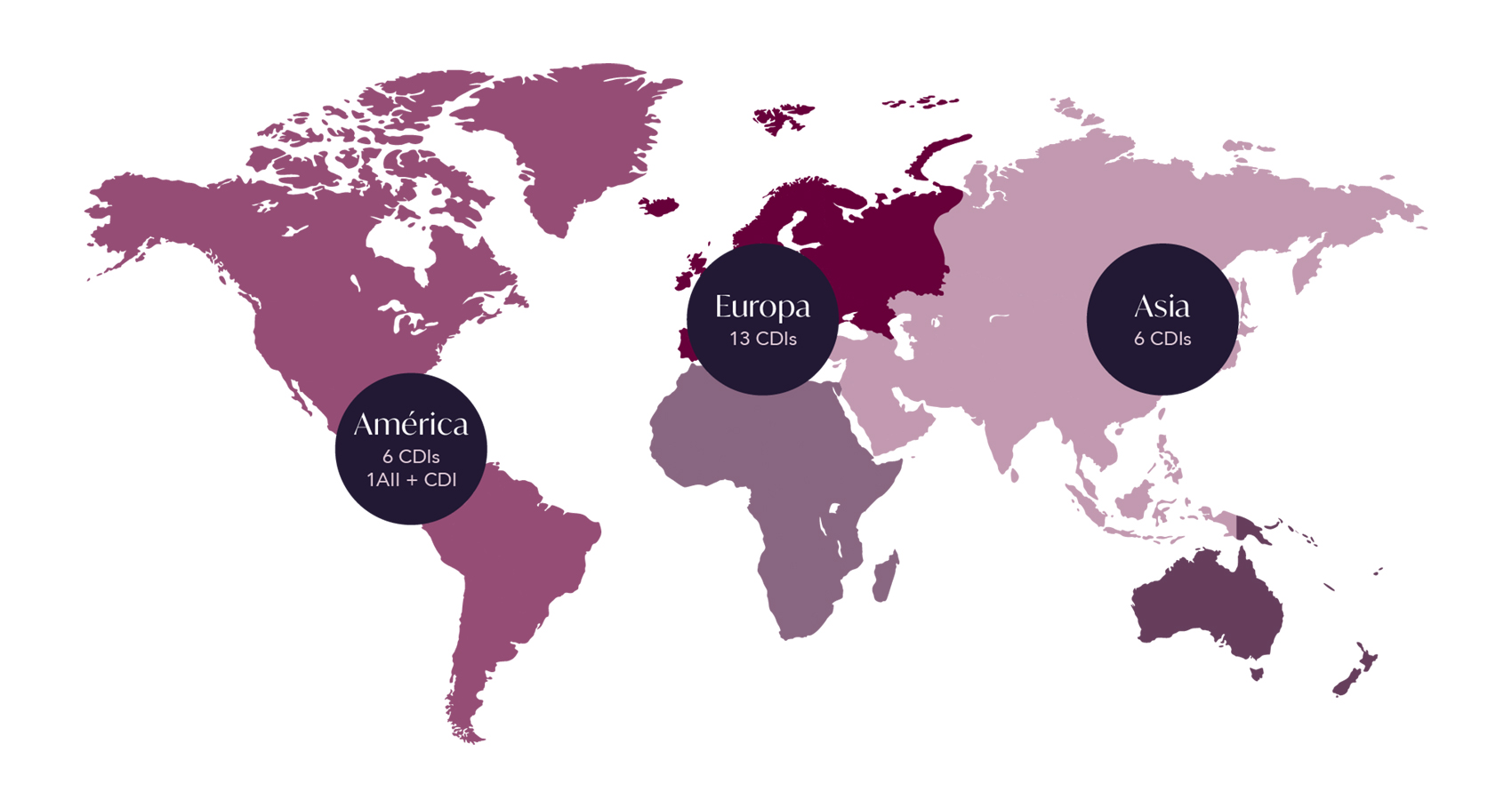

¿Con qué países ha firmado CDIs Uruguay?

(*) El acuerdo con Argentina no es un CDI puro, sino que es un Acuerdo de Intercambio de Información con un capítulo referido a evitar la doble imposición.

¿Cuáles son los tipos de renta más frecuentes en las que se aplican los CDI?

Rentas por rendimientos de capital

En esta categoría se encuentran principalmente las rentas por dividendos, intereses y regalías. Para este tipo de ingresos se adiciona la exigencia de que quienes los reciban sean los beneficiarios efectivos de los mismos.

En estos casos, ambos países suelen tener potestad tributaria y puede generarse una doble imposición, que será eliminada o mitigada por el país de la residencia según el método que se haya comprometido a aplicar en el propio CDI.

Las tasas máximas suelen oscilar entre los siguientes porcentajes:

- Dividendos: desde 0% hasta 15%

- Intereses: desde 10% hasta 15%

- Regalías: desde 10% hasta 15%

Ejemplo práctico: Una persona (física o jurídica) residente en Uruguay realiza un préstamo a una empresa española y cobra un interés anual. La tasa de tributación en España oscila entre el 19% y el 24% aproximadamente. En aplicación del CDI, la empresa española no podrá retener más del 10% (tasa máxima), produciéndose por tanto un ahorro fiscal para la persona uruguaya.

Rentas por incrementos patrimoniales

En lo que refiere a rentas obtenidas por la enajenación de bienes, como regla general podrá gravar solamente el país en que reside el beneficiario de la renta, salvo algunos casos tales como la transferencia de inmuebles localizados en el otro país o de acciones cuyo valor proviene mayormente de bienes inmuebles ubicados en el otro estado, entre otros.

Ejemplo práctico: Una sociedad residente fiscal uruguaya tiene acciones de una sociedad residente en Paraguay, cuyos activos no consisten en inmuebles, y decide vender su participación accionaria. En aplicación del CDI entre ambos países, solamente Uruguay (país de residencia) podrá gravar la renta que se genere por dicha enajenación, evitándose así una retención en Paraguay de hasta el 15%.

Rentas empresariales

Para el caso del de los convenios que cubren este tipo de rentas, se establece que aplica a toda renta empresarial que no esté ya cubierta por otros artículos del convenio. Es decir, si por ejemplo una empresa obtiene como renta un interés de un préstamo, aplicará el artículo de intereses por sobre el de rentas empresariales.

Una vez definido que un ingreso califica en el artículo de rentas empresariales, los convenios firmados por Uruguay establecen que solamente el país en que reside el beneficiario de la renta, puede gravarla. El país de donde provienen los ingresos, por lo tanto, no tiene potestad tributaria. No se generará doble imposición, gracias al CDI, porque solo un estado puede gravar esos ingresos.

Sin embargo, existe una excepción a lo anterior. Si la renta empresarial es desarrollada en el país de donde provienen los ingresos (país de la fuente) por medio de un establecimiento permanente (“EP”), este país podrá gravar sin límites las rentas generadas en su territorio. El concepto de EP puede ser bastante complejo, pero en pocas palabras, implica que, si una persona de un país tiene una relación económica muy estrecha con otro país, desarrollando parte de su actividad en su territorio (incluso a través de tercerización de actividades), el otro país puede considerar que por ello debe ser gravado como si fuera una persona residente en él, y no como un extranjero.

En resumen, siempre que una empresa no tenga un EP en el otro país, el CDI no permitirá que sus rentas empresariales sean gravadas en el otro país firmante del convenio.

Ejemplo práctico: una empresa residente en Uruguay se dedica a vender espacio publicitario en TV a empresas del exterior para que promocionen sus productos en Uruguay. Uno de sus clientes es una empresa chilena. La empresa uruguaya no tiene un EP en Chile y supera las cláusulas antiabuso del CDI Uruguay-Chile. Si no se aplicara el convenio, la empresa uruguaya podría ser objeto de retenciones de impuesto a la renta de parte de la empresa chilena que podrían llegar a tasas de hasta el 35% de los ingresos facturados. Sin embargo, en aplicación del artículo de rentas empresariales del convenio, la sociedad chilena no le retendrá impuestos a la uruguaya y el ahorro fiscal será muy significativo.

Rentas por servicios independientes o servicios técnicos

La mayoría de los CDI suscriptos por Uruguay no tratan este tipo de rentas en particular, sino que lo incluyen dentro de las rentas empresariales mencionadas en el punto anterior, quedando gravados por lo tanto solo por el país de residencia del beneficiario (excepto si existe un EP en el otro estado).

Los convenios firmados por Uruguay que sí las incluyen, establecen diversos tratamientos. En algunos casos se grava en el país de donde provienen los ingresos sólo si se dan ciertas condiciones (como pueden ser estadías prolongadas en el otro estado o una relación económica muy estrecha con otro país). En otros casos se establece una tasa fija que aplica en cualquier escenario en que el ingreso se califica como servicio independiente o servicio técnico.

Ejemplo práctico: un profesional independiente que se dedica a desarrollo de software trabaja remotamente desde Uruguay para empresas del exterior. Uno de sus clientes es una empresa residente en Reino Unido. El CDI entre Uruguay y Reino Unido no cuenta con un artículo específico sobre rentas de servicios independientes, por lo cual éste último estado no podrá gravar las rentas del profesional uruguayo.

¿Qué documentación es necesaria, en la práctica, para aplicar un CDI?

Las sociedades uruguayas que actúen como agente de retención de impuestos a empresas del exterior que apliquen un CDI, deberán cumplir con las siguientes obligaciones:

- Solicitar un certificado de residencia fiscal que incluya los datos de: fecha, nombre, número fiscal y declaración de que la empresa es residente según la definición del CDI.

- Informar a la DGI en la Declaración Jurada informativa correspondiente las partidas que fueron objeto de reducción u omisión en la tributación por aplicación del CDI.

- Emitir a favor de la contraparte comprobantes documentando las respectivas retenciones (resguardos).

Cada país tiene sus propios requisitos para la aplicación de los CDI que se deberán verificar en cada caso.

Como mencionamos, los convenios son una herramienta para, entre otras cosas, promover las inversiones, los negocios internacionales y el desarrollo económico de los países. La reducción de las cargas fiscales contribuye en gran medida a la obtención de estos objetivos.

Los alentamos a informarse respecto de los posibles beneficios que pueden obtener a través de la aplicación de estos acuerdos. El departamento de Derecho Tributario del Estudio está a disposición para asistirlos.